TRA CỨU THÔNG TIN

Tìm Bệnh viện / Phòng khám

Tìm Bệnh viện / Phòng khám

Tìm Văn phòng Dai-ichi

Tìm Văn phòng Dai-ichi

Giải pháp bảo hiểm

Xem tất cảCác giải pháp bảo hiểm phù hợp nhu cầu

Hành trình 18 năm

Gắn bó dài lâu với người dân

Dai-ichi Life Việt Nam đạt thành tích ấn tượng

5.000.000+

Khách hàng trao trọn niềm tin

24.300 tỷ đồng

Tổng số tiền chi trả Quyền lợi bảo hiểm tính đến 31/12/2024

Top 3

Công ty BHNT uy tín Việt Nam 2024

100+

Giải thưởng và danh hiệu xuất sắc trong nước, quốc tế

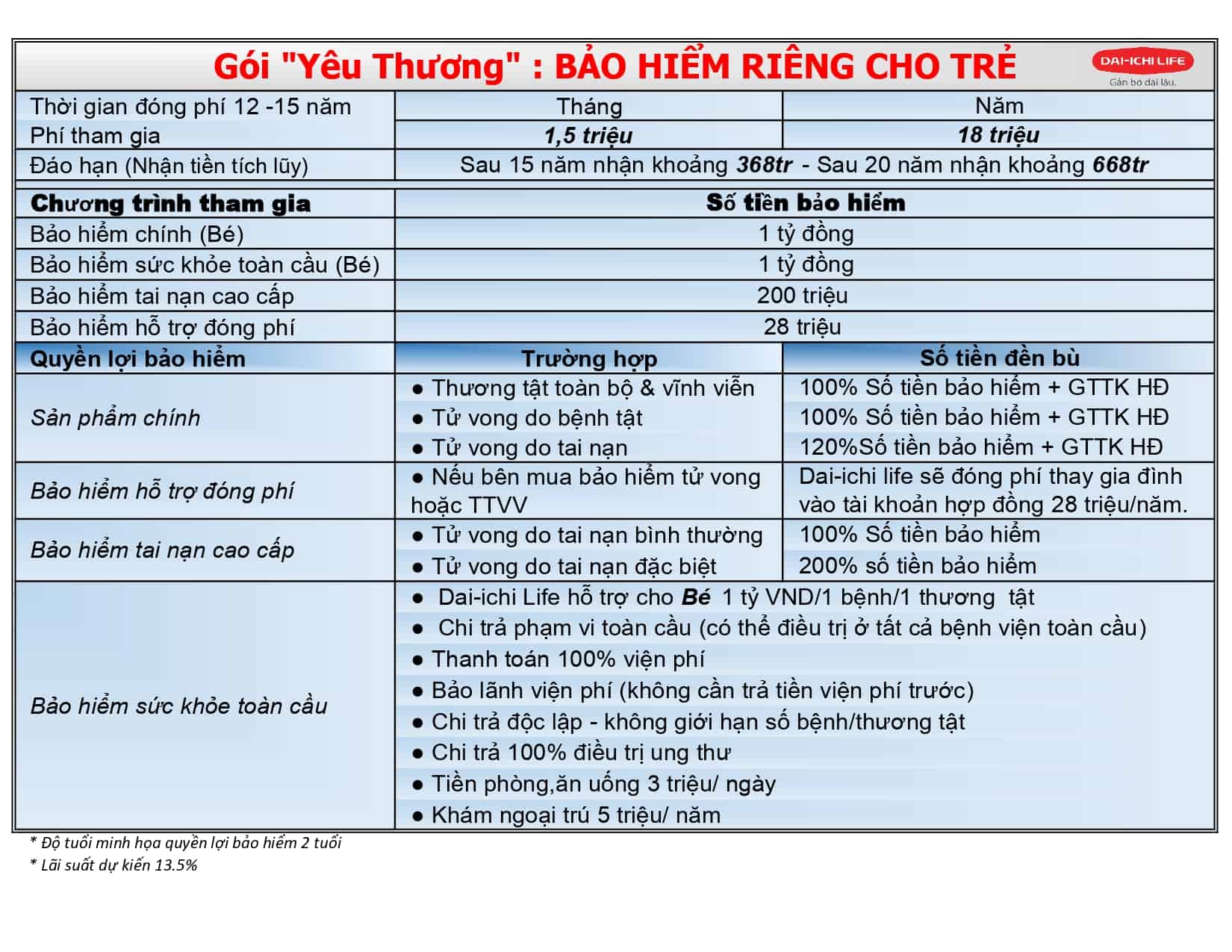

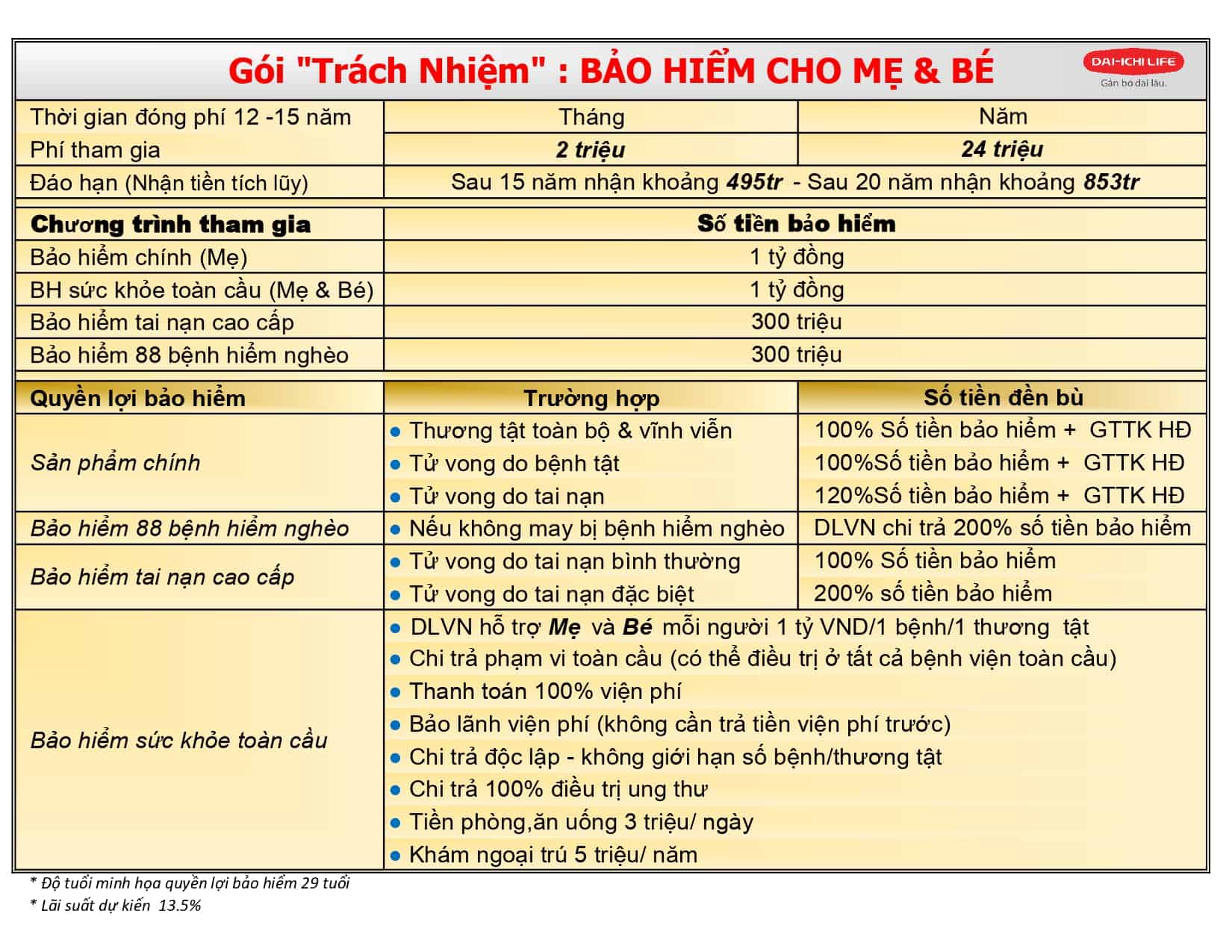

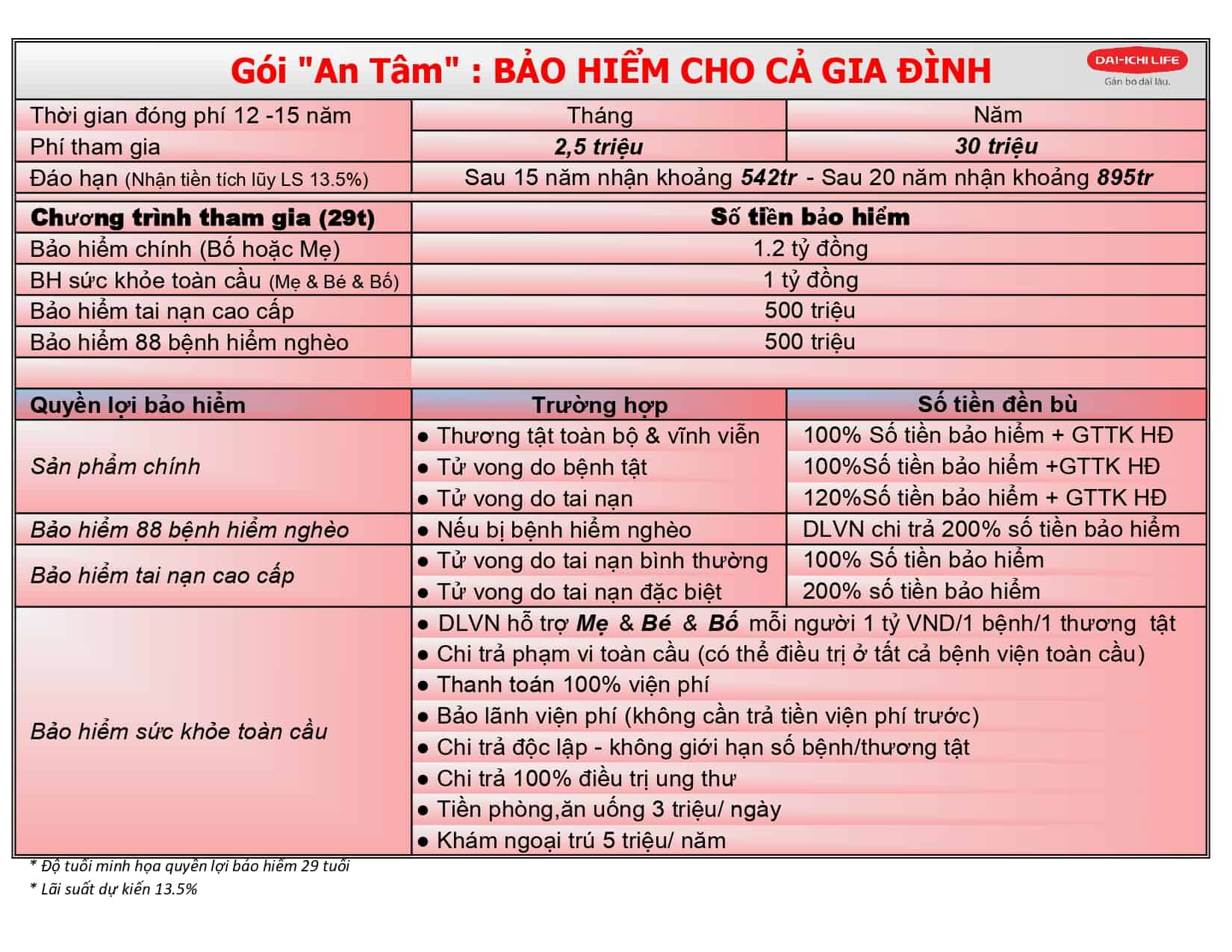

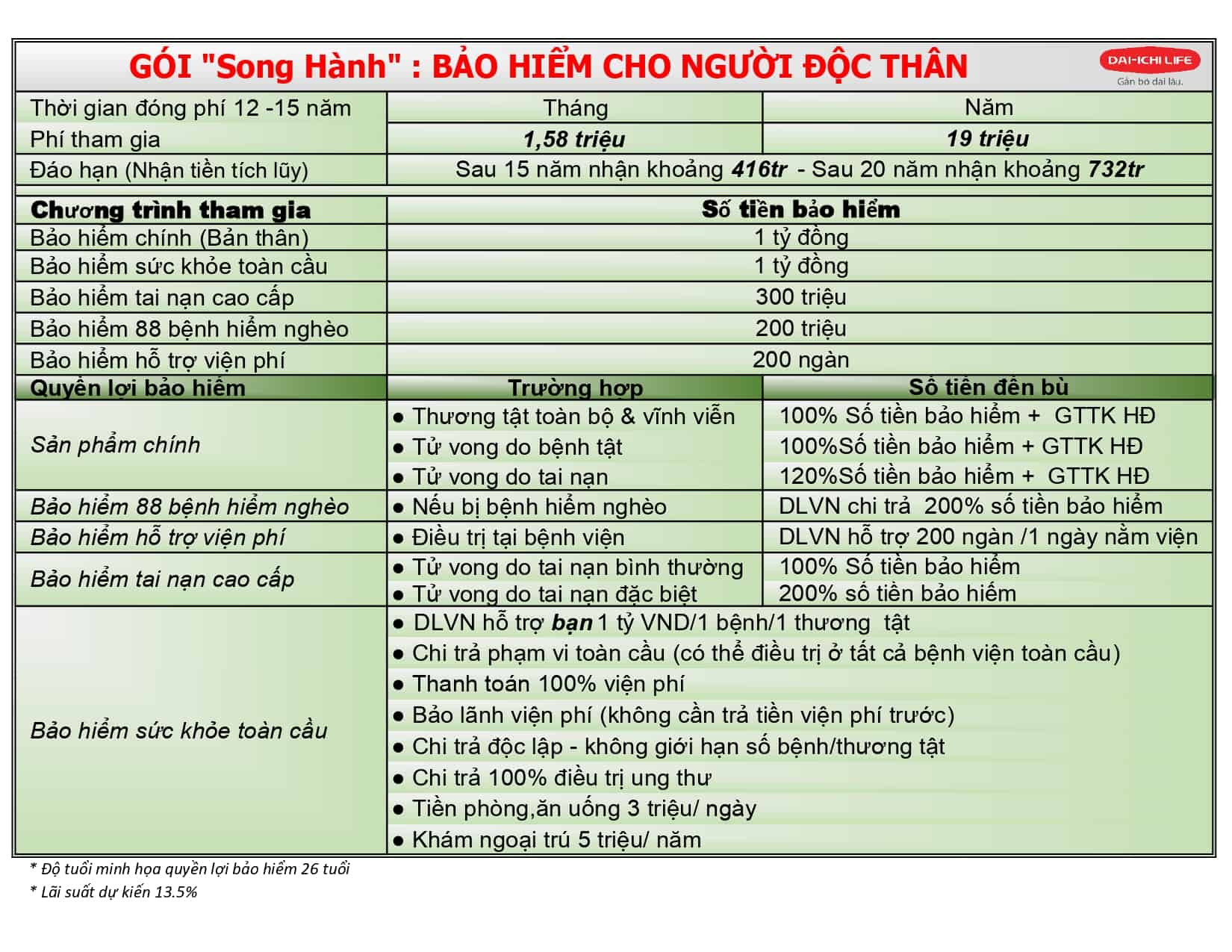

Gói Bảo Hiểm

Các gói bảo hiểm sẵn có

Phù hợp với đa dạng nhu cầu khách hàng

Tin Tức & Cẩm Nang

Góc Người Nổi Tiếng

Câu hỏi thường gặp

Xin chào!

Nếu bạn quan tâm đến việc tham gia bảo hiểm từ Dai-ichi Life, dưới đây là các bước quan trọng bạn cần thực hiện:

- Liên hệ với Tư vấn:

Hãy liên hệ với một tư vấn viên của Dai-ichi Life. Tư vấn viên sẽ hướng dẫn bạn qua các thủ tục cần thiết để tham gia bảo hiểm. - Nộp Hồ Sơ Yêu Cầu Bảo Hiểm:

Sau khi tư vấn và thống nhất giải pháp bảo hiểm, bạn sẽ cần nộp Hồ Sơ Yêu Cầu Bảo Hiểm cùng với giấy tờ tùy thân và phí bảo hiểm năm đầu của bạn. - Kiểm Tra Hợp Đồng:

Sau khi HSYCBH được nộp và thẩm định, bạn sẽ nhận được bộ Hợp Đồng Bảo Hiểm. Bạn có thời gian 21 ngày cân nhắc để xem xét lại Hợp Đồng.

Chúc bạn có trải nghiệm mua bảo hiểm thuận lợi và an tâm với Dai-ichi Life!

Quyết định tham gia bảo hiểm nhân thọ phụ thuộc vào nhiều yếu tố:

- Khi Bắt Đầu Có Người Phụ Thuộc: Đảm bảo hỗ trợ tài chính cho gia đình.

- Khi Có Kế Hoạch Lập Gia Đình: Lợi ích về chi phí và an sinh tài chính.

- Khi Có Nhu Cầu Bảo Vệ Tài Sản: Đảm bảo khoản nợ không trở thành gánh nặng.

- Khi Còn Trẻ và Khỏe Mạnh: Mức phí thấp hơn rất nhiều.

- Khi Muốn Bảo Vệ Tài Chính Cá Nhân: Bảo vệ trước rủi ro bệnh nặng.

- Khi Muốn Định Hình Kế Hoạch Tài Chính: Một phần của kế hoạch tổng thể.

Quan trọng nhất là tư vấn với chuyên gia để lựa chọn phù hợp nhất.

Theo quy định hợp đồng và Luật Bảo hiểm:

- Gia hạn 60 ngày: Bạn vẫn được bảo vệ trong thời gian này dù chậm phí.

- Trích từ giá trị tài khoản: Công ty tự động trích tiền từ tài khoản hợp đồng (nếu đủ) để đóng phí.

- 24 tháng khôi phục: Nếu hợp đồng mất hiệu lực, bạn có 2 năm để đóng bù phí và khôi phục.

- Linh hoạt đóng phí: Với dòng Liên kết chung, bạn có thể linh hoạt đóng phí từ năm thứ 5 trở đi.

Bạn cần xem xét các yếu tố như thu nhập, chi tiêu, và mục tiêu tài chính tương lai. Nhìn chung, bạn nên dành từ 10% - 15% thu nhập cá nhân mỗi tháng là khoản đầu tư an toàn và hiệu quả nhất cho Bảo hiểm nhân thọ mà không ảnh hưởng tới chất lượng cuộc sống.